申税小微你好!之前研发费用加计扣除优惠都是在汇算清缴时才可以享受,听说现在预缴时可以享受前三季度的优惠,请问具体是怎样规定的?

企业10月份预缴申报2021年第3季度(按季预缴)或9月份(按月预缴)企业所得税时,可以自主选择就前三季度研发费用享受加计扣除优惠政策。

注意

如果企业选择享受该政策,可以通过填写《中华人民共和国企业所得税月(季)度预缴纳税申报表(a类)》享受政策。

如果企业10月份预缴申报期未选择享受优惠的,可以在2022年办理2021年度企业所得税汇算清缴时统一享受。

前期,上海税务已为大家整理了相关操作视频,快来观看哦↓↓↓

【收藏】十月研发费加计扣除如何操作?快来查收视频教学案例~

财务老王

预缴申报时,我们公司享受研发费用加计扣除优惠需准备哪些资料?

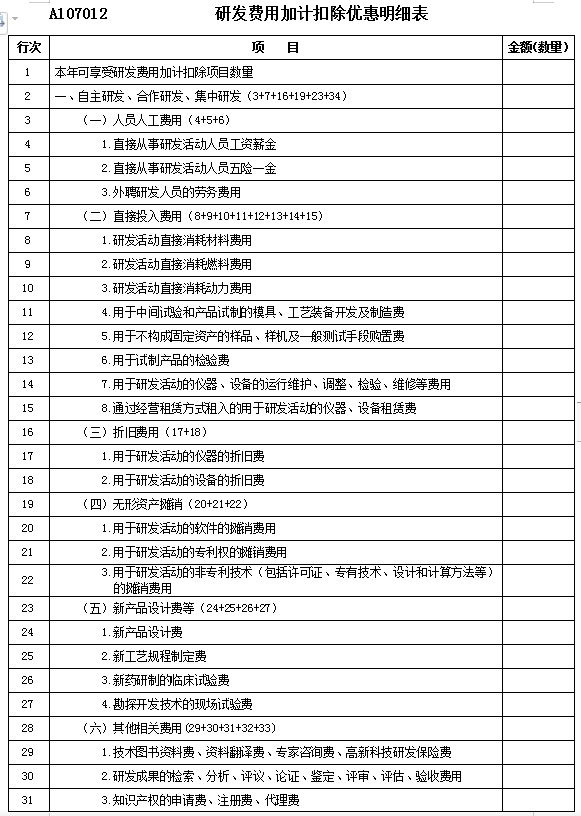

企业享受此项优惠实行“真实发生、自行判别、申报享受、相关资料留存备查”方式,依据实际发生的研发费用支出,按税收政策规定在预缴申报表中直接填写前三季度的加计扣除金额,准备前三季度的研发支出辅助账和《研发费用加计扣除优惠明细表》(a107012)等留存备查。

预缴阶段填报

选择预缴享受的,可以自行计算加计扣除金额,企业只需填写《中华人民共和国企业所得税月(季)度预缴纳税申报表(a类)》有关栏次即可享受。来具体看一下吧!

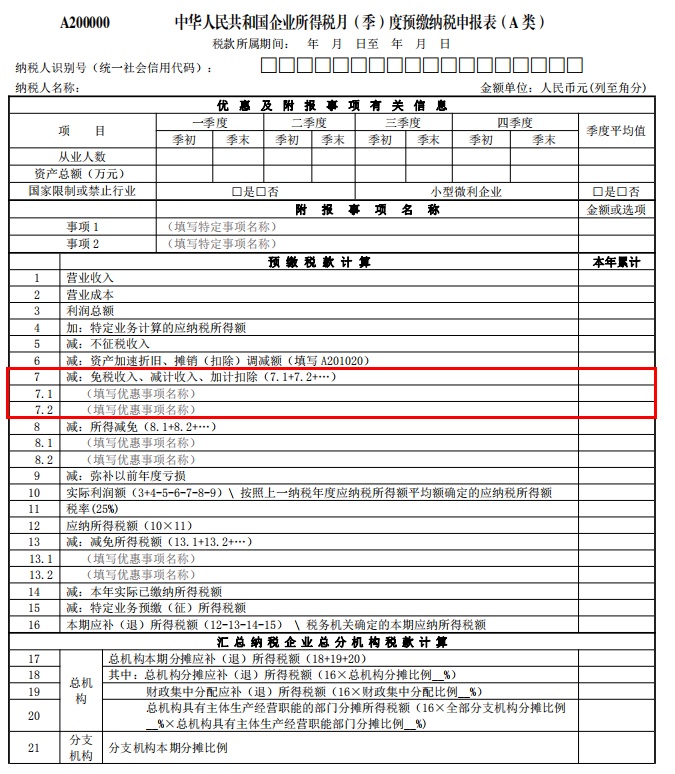

在《中华人民共和国企业所得税月(季)度预缴纳税申报表(a类)》(a200000)中第7行“免税收入、减计收入、加计扣除”根据相关行次计算结果填报。根据《企业所得税申报事项目录》,在第7.1行、第7.2行……填报税收规定的免税收入、减计收入、加计扣除等优惠事项的具体名称和本年累计金额。

【友情提示】

发生多项且根据税收规定可以同时享受的优惠事项,可以增加行次,但每个事项仅能填报一次。

此外,企业还需要根据享受加计扣除优惠的研发费用情况(前三季度)填写《中华人民共和国企业所得税年度纳税申报表(a类,2017年版)》中的《研发费用加计扣除优惠明细表》(a107012),但该表在预缴时不需报送税务机关,只需与相关政策规定的其他资料一并留存备查。

汇算清缴阶段填报

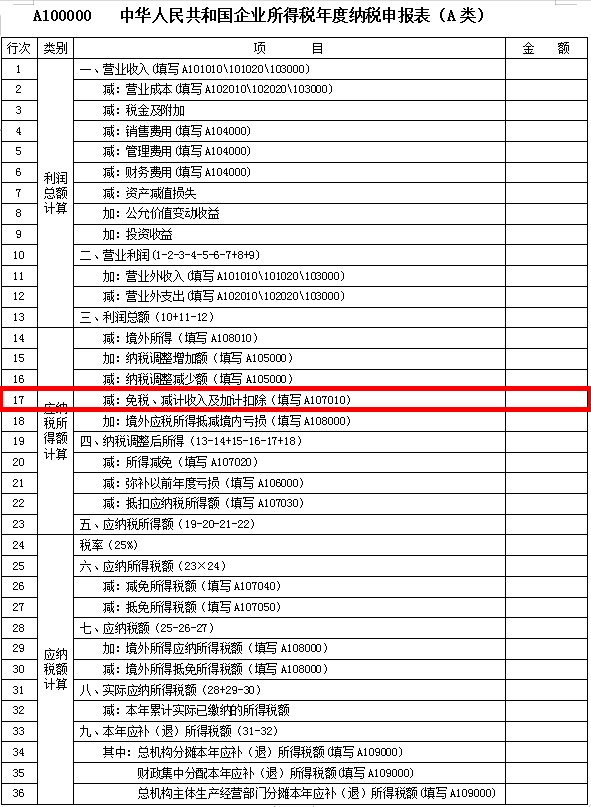

汇算清缴时,填报《中华人民共和国企业所得税年度纳税申报表(a类,2017年版)》《免税、减计收入及加计扣除优惠明细表》(a107010)、《研发费用加计扣除优惠明细表》(a107012)有关栏次。具体如下:

1.在《研发费用加计扣除优惠明细表》(a107012)填报纳税人实际发生的相应数据。

3.《中华人民共和国企业所得税年度纳税申报表(a类,2017年版)》(a100000)第17行“免税、减计收入及加计扣除”将根据《免税、减计收入及加计扣除优惠明细表》(a107010)填报的数据自动填入属于税收规定免税收入、减计收入、加计扣除金额。

重要提示

制造业企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自2021年1月1日起,再按照实际发生额的100%在税前加计扣除;形成无形资产的,自2021年1月1日起,按照无形资产成本的200%在税前摊销。

相关政策

《财政部 税务总局关于进一步完善研发费用税前加计扣除政策的公告》(财政部 税务总局公告2021年第13号)

《国家税务总局关于进一步落实研发费用加计扣除政策有关问题的公告》(国家税务总局公告2021年第28号)